和讯期货消息 12月25日(周二)期市氛围愈加悲观,国内商品大面积沦陷。受累于原油暴跌近7%,能化板块全线重挫,燃料油封于跌停,沥青、甲醇双双跌逾4%。黑色系普遍深跌,焦炭跌达4.67%,焦煤、螺纹钢等跌幅均在2%附近。有色板块和农产品(000061,股吧)绿肥红瘦,避险情绪推升贵金属逆市收高。沪指低开低走,午后回暖,收盘险守2500大关,股指期货弱势运行。

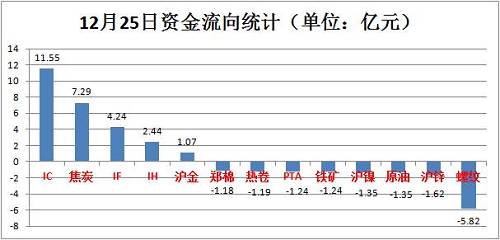

资金流向方面,国内商品继续失血,文华商品指数流出资金量为13.3亿。黑色系中螺纹钢连续回调,造近6亿资金抛弃,焦炭虽然领跌,却有7.29亿资金逆势加持。重挫的化工品并未引发巨额资金抛售,化工板块日内仅流失2.46亿。

截至收盘,跌幅方面,原油跌6.96%, 燃油跌6.00%,沥青跌4.94%,焦炭跌4.67%,郑醇跌4.53%,PTA跌3.20%,EG跌3.18%,胶板跌3.13%,焦煤跌2.34%,郑棉跌2.33%。

国际油价暴跌 能化期货集体跟随大跌

隔夜美油再度暴跌逾6%,接近一年半低位。周二国内能化板块受其拖累全线飘绿,燃油惨遭跌停,SC原油、沥青盘中一度触及跌停,其中SC原油及燃油续创上市最低纪录。因美国原油产量持续增长,加剧了全球供应过剩的担优,同时美股熊市直指经 济渐陷入停滞预期,从根本上扼杀未来的石油需求。

近期美股与美原油价格关联度紧密,二者共同逻辑指向未来经济增长增速放缓拖累商品需求。广发期货分析师表示,美股暴跌引发市场更广泛的避险情绪,加剧油价跌势。周一美布两油跌幅近6%,收盘跌至两年来最低水平。尽管欧佩克减产决心坚定,阿联酋能源部长马兹鲁伊表示可以再召开一次特别会议,但市场并不买账。

中信期货分析师表示,年底消息面平静,美原油价格延续惯性下行,宏观压力施压全场,短期难见企稳动力。股油联动回归高位,市场波动持续攀升。圣诞、元旦双节临近,欧美市场交易清淡,原油持仓及价格均回落至2016年底减产前水平。此外,月差及现货结构亦维持偏弱态势。短期来看,市场整体悲观,难见止跌契机,年底油价或将延续偏弱格局。中期基本面上行动力增强。供应角度,油价已跌至全球主要产油国盈亏平衡点以及页岩油主产区生产成本之下。

除欧佩克、俄罗斯、加拿大即将兑现主动减产外,或将触发页岩油的被动减产。2014年油价见顶至美国钻井和产量见顶传递周期约为3个月和9个月。需求角度,油价大幅回落对需求提振,或可一定程度对冲宏观对需求抑制作用。基本面交易或需等待企稳信号方可入场。

受原油大幅下挫影响,化工品普遍悲观情绪弥浸,甲醇、PTA、乙二醇跌幅逾3%。其中甲醇增仓下挫,跌4.53%收于2317元/吨,其压力一方面来自于弱势原油的传导,另一方面来自于港口库存的累积,此外甲醇传统下游开工趋弱,需求端仍未见好转。

黑色系“躺枪”焦炭一度跌近5%

“最惨”平安夜,美原油重挫6%,美般暴跌逾600点,市场悲观情绪迅速蔓延,国内股市盘中下探逾两个月低位,素有“小股指”之称的螺纹钢期货早盘同步下行,最低跌至3357元/吨。午后沪指明显反弹,螺纹亦率领黑色军团上移价格重心。

供需方面,北方限产政策持续加码,钢材产量连续下降,但临近岁末,终端需求同样疲软,且贸易商备货意愿不强,供需两弱格局明显。

据熵研宏观,螺纹钢方面,投机需求增加而下游需求转弱,供需基本面仍较差,价格中期下跌趋势不变。短期市场受环保限产以及经济工作会议预期影响较大,但目前来基本得到消化,故短期建议螺纹钢期货周初逢高做空,周四前后可能会有小反弹。

相对而言,焦炭库存提升但需求不济,邯郸地区部分钢厂提出下调焦炭采购价100元/吨,焦企虽暂未接受,但一些焦化厂焦炭销售承 压明显,据悉山西地区部分焦企已暗降。受此影响焦炭05合约重挫近5%,日内最低下挫至1866元/吨,创3周低位。

兴业期货1队认为,钢需求增量明显来自于基建需求这一块,基建投资实际到位资金存在障碍,限制基建投资明年回暖空间,对于用钢需求拉动作用也是有限的。所以在供应没有明显驱动,需求中心下移情况下,明年钢价中枢明显下移,造成钢材利润收缩。

在这个背景下,长流程钢厂经济效益显现,导致生铁产量增加,提振焦炭的需求,明年增量大概在1.2%-1.3%的水平。

当前,消费和出口对经济拉动逐渐减弱,如果2019年经济下行超预期,基建仍然是最强大经济拉动驱动。所以从财力角度出发,政策性贷款存在放松的可能性。如果明年财政赤字率向上调的话,地方专项债有加码的空间。单边驱动不是很明显,再加上现在市场预期过于一致,所以放弃做单边策略,就是放弃β策略,选择取α。焦炭基本面强于焦煤,这样会提供获取α收益的机会,组合策略相比来说更加稳健可靠,结合市场流动性,以及时间窗口映射,推荐做多焦炭1905合约。