近日,由广发银行联合西南财经大学发布了一份《2018中国家庭财富健康报告》(以下简称《报告》),其中报告有多项“数据” 扎心,这些数据暴露出中国家庭资产配置不合理,家庭财富管理整体处于“亚健康”,既让人深有共鸣,又让人有几分焦虑和担忧。

房子占总资产比重高达近8成

经过40年改革开放的不懈努力,近几年我国城市家庭资产和财富在规模上都快速增长。调研数据显示,我国城市家庭户均资产规模在2011年大约是97万元,2017年已增长到150万元,年均复合增长率大概在7.6%左右。照此数据推算,在2018年我国城市家庭的户均总资产规模应该在161.7万左右。

《2018中国城市家庭财富健康报告》截图

据《报告》中的数据显示,近年来随着我国房价的快速升高,我国城市家庭总资产中住房资产占比已经高达77.7%,远高于美国的34.6%。但城市家庭在金融资产配置上我国远低于其他发达国家,金融资产占我国城市家庭总资产的比重仅为11.8%,而在美国,这一比例为42.6%,在日本,这一比例为61.1%,英国、新加坡、瑞士则都超过了50%。

《2018中国城市家庭财富健康报告》截图

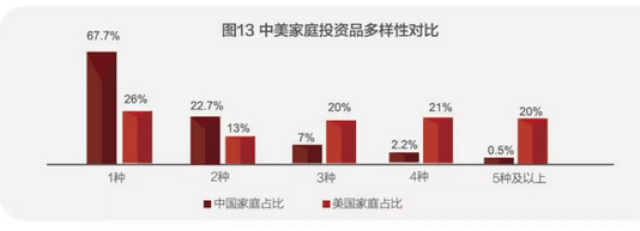

而在金融资产中,我国又以银行存款最多,占比达到了42.9%,其次为理财产品,占比为13.4%,股票占比为8.1%;基金为3.2%;债券仅为0.7%。在投资结构方面,有67.7%的中国城市家庭仅拥有一种投资品,拥有2种的为22.7%,拥有3种以上的仅10.6%,而美国拥有3种及以上投资品的家庭占比达到了61%。

从上面数据来看,很多中国人爱储蓄的习惯,过了这么多年还是没有改变,还是喜欢把所有鸡蛋放在一个篮子里,当然这里面也有房价上涨的部分原因。

家庭财富管理三大不合理想象

调研发现,23个城市家庭的财富健康得分平均值为68.5分,距离85分非常健康的程度还有较大距离,近四成家庭财富管理得分在60分以下,中国家庭财富管理整体上处于“亚健康”。

《2018中国城市家庭财富健康报告》截图

家庭财富管理“亚健康”主要是因为房子资产占比过高,金融资产受到挤压,房子挤掉了一大部分流动性。这种资产配置收益很高,但风险也比较大,如果房地产市场出现比较大的波动会引起家庭财富的巨大变化,直接导致家庭财富大幅缩水。当然,家庭财富管理“亚健康”也跟我国家庭金融资产配置自身特点有一定关系,比如中国家庭理财比较保守,偏爱银行存款。

中国城市家庭财富管理存在“三大不合理现象”,财富管理水平有待改善。

1. 家庭住房资产占比过高,挤压金融资产配置,家庭的投资品类缺乏多样性。数据显示,67.7%的中国家庭仅仅拥有一种投资品,22.7%的中国家庭拥有两种投资品,拥有三种或者三种以上投资品的家庭仅仅占到10.6%。说起家庭资产配置,大家最熟悉的一句话是不要把所有的鸡蛋放在一个篮子里,其实还有三句话也很重要:篮子也不要放在同在一个地方(投资市场)、不要一次性把鸡蛋都放进去(定投)、也不要在篮子里只放一个鸡蛋(资产)。

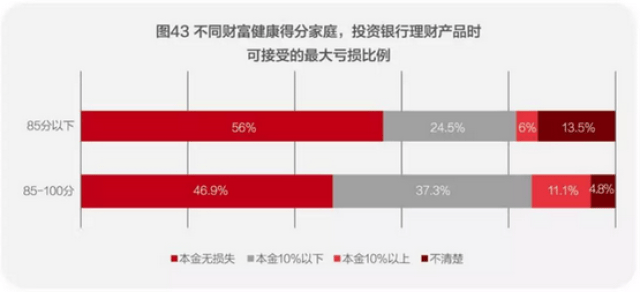

2. 在投资理财产品时,过半家庭不接受本金有任何损失,刚性兑付要求较强。数据显示,54.6%的家庭不希望本金有任何损失,同时又期望较高的理财收益。

3. 家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划,大多数家庭接受的是1年及以下的回报周期。

结合上面三大不合理的现象,城市家庭该如何提升财富管理的质量?其实投资P2P是一个不错的选择,国内有很多做小额分散的网贷平台,而且P2P属于固定收益类产品,有到期还本付息,也有等额本息的,平均年化收益率在9%左右,远比各宝宝类理财产品收益高,因为,在流动宽裕的背景下,货币基金、互联网宝宝等理财产品的收益率均走在下跌的通道上,就此来看P2P的性价比还是不错的。

当然,如果要投资P2P,一定要注意本金第一,收益第二,要选择那些合法合规、真实透明、风控严格的平台,而且还要分散投资。可以把一部分闲置的资金放在头部平台,比如陆金所、人人贷、宜人贷等等,另一部分闲置的资金放在小额分散、主做信用标、参考年化利率稍高(8.5%~12%)的强二线平台,比如你我金融,适当追求一下收益。